미국 국채금리 급등에 韓 국채금리 10개월 만에 최고치

국채 금리 상승에 시중은행 대출금리도 상승세

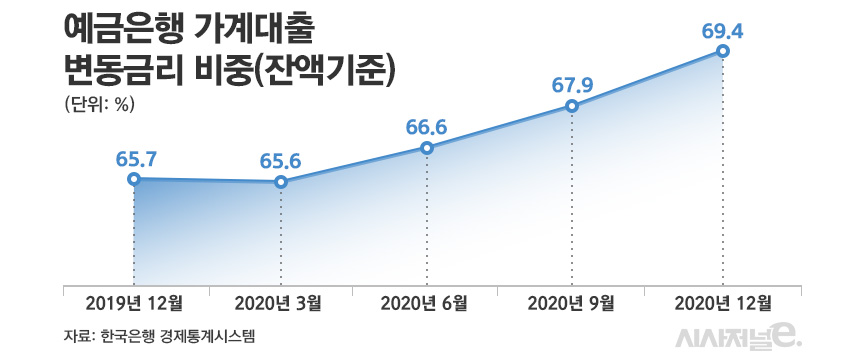

가계대출 잔액 중 변동금리 비중 70% 육박···이자 부담 가중 우려

[시사저널e=김희진 기자] 글로벌 시장금리의 지표로 꼽히는 미국 10년 만기 국고채(국채) 금리가 오름세를 나타내고 있다. 미국 국채의 움직임에 따라 국내 국채 금리도 덩달아 상승세를 보이면서 시중은행의 대출금리가 들썩이고 있다. 저금리 여건을 틈타 은행에 대출을 받았던 ‘영끌(영혼까지 끌어 주택 매수)’, ‘빚투(빚내서 주식 투자)’ 가계에 직격탄이 불가피할 것이라는 전망이 제기된다.

24일 금융투자협회에 따르면 전날 국내 10년 만기 국채 금리는 연 1.906%로 거래를 마쳤다. 이는 지난해 말 대비 0.193%포인트 높은 수준이다. 같은 날 3년 만기 국채 금리 역시 연 1.020%로 지난해 4월 이후 최고치를 기록했다. 이날 국고채 10년물 금리는 연 1.851%로 거래를 마치며 전일 대비 소폭 하락했으나 여전히 2%대를 눈앞에 두고 있는 상황이다.

국내 국채 금리 상승에는 미국의 국채 금리 오름세가 영향을 미쳤다. 지난 22일(현지시간) 미국 국채 10년물 금리는 장중 연 1.390%까지 치솟으면서 지난해 2월 이후 가장 높은 수준을 기록했다. 이후 금리 상승이 다소 진정되면서 다음날 연 1.353%로 마감했으나 조 바이든 행정부가 1조9000억달러(약 2110조원) 규모의 추가 부양책을 위해 국채 발행을 더 늘릴 것이라는 전망이 확산되면서 금리 상승 여지는 여전히 남아있는 상태다.

국채 금리가 오르면서 그간 저금리 흐름에 따라 크게 낮아졌던 은행권의 대출 금리도 상승할 것으로 예상된다. 국채 금리가 오르면 금융사의 자금 조달 금리도 함께 인상되기 때문에 금융사들이 대출 금리를 높이는 유인이 되는 까닭이다.

이미 은행권의 대출금리는 상승세를 보이고 있다. 은행연합회에 따르면 지난 1월 기준 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 분할상환방식 주택담보대출의 평균금리는 2.70~2.97%로 지난해 9월(2.42~2.66%) 대비 약 0.3%포인트 상승했다. 신용대출 금리도 오름세다. 지난 1월 기준 5대 시중은행의 일반신용대출 평균금리는 2.90~3.59%로 지난해 9월(2.12~2.48%)보다 1%포인트가량 큰 폭으로 올랐다.

문제는 신종 코로나바이러스 감염증(코로나19) 여파로 가계대출이 크게 불어난 상태인 데다가 가계대출에서 변동금리 대출이 차지하는 비중이 70%에 육박한다는 점이다. 한국은행 경제통계시스템에 따르면 지난해 12월 예금은행 가계대출 잔액 중 변동금리 비중은 69.4%로 1년 새 3.7%포인트 급증했다. 전월과 비교해도 1.5%포인트 늘어난 수준이다. 지난해 저금리 기조가 심화하면서 변동금리 대출에 대한 선호가 늘어난 탓이다.

국채 금리 인상으로 은행권의 대출금리가 상승세를 탈 가능성이 커지면서 그간 이어진 저금리 추세에 기대 은행에 대출을 받은 가계들은 부채 부담 가중이 불가피할 것으로 보인다.

은행권 관계자는 “신용대출과 주택담보대출 금리 산정의 기준이 되는 은행채, 코픽스 금리는 모두 국고채 금리와 전반적으로 흐름을 같이 한다”며 “국채 금리가 오르면 결국 은행의 자금조달 비용이 상승하기 때문에 대출 금리 인상으로 이어져 대출자의 이자비용 부담이 커질 가능성이 있다”고 말했다.